Wat zijn de spelregels?

U kan uw gratis kaartspel aanvragen via: bertien@tuerlinckx.eu.

Welke belastingkaart en optimalisatiekaart horen samen?

Heeft u een vraag over de fiscaliteit van de kaarten?

Contacteer ons via info@tuerlinckx.eu of 03 206 21 10

Meerwaarden op onroerende goederen voor particulieren in de personenbelasting zijn niet bepaald “straight forward”. Een meerwaarde op grond is belastbaar als de meerwaarde binnen 8 jaar wordt gerealiseerd (artikel 90, 8°, a) WIB92).

Voor een gebouw, en dus ook voor een woning, is dat een meerwaarde die gerealiseerd wordt binnen de 5 jaar (artikel 90, 10°, a) WIB92).

Ook het belastingtarief is niet eenduidig. Naargelang het geval kan het tarief 16,5% of 33% bedragen (artikel 170, 1° WIB92 of 170, 4° WIB92).

Wat wel eenduidig is, is dat de meerwaarde op de eigen woning altijd vrijgesteld is. Dit is zelfs het geval als de meerwaarde binnen de 5 jaar wordt gerealiseerd. Het is evident dat de fiscus sceptisch zal zijn bij een belastingplichtige die jaarlijks een andere eigen woning verwerft.

De btw-wetgeving is een complexe Europese cocktail, aangevuld met lokale invloeden van de individuele lidstaten. Dit geeft vaak aanleiding tot absurde situaties, en niet in het minst bij de toepassing van het juiste btw-tarief.

Een foute toepassing van de btw-spelregels kan leiden tot vervelende situaties. De verkoper die een verkeerd btw-tarief aanrekent aan de consument, zal in de regel zelf het verschil aan btw moeten doorstorten.

Een mooi voorbeeld is het afwijkend tarief voor margarine en boter. Voor basisvoedingswaren betaalt u meestal slechts het verlaagd btw-tarief van 6%. Voor margarine gelden andere spelregels, waardoor de eindconsument 12% btw betaalt.

Wist u trouwens dat u op kreeft en oesters 21% btw betaalt? Maar laat dit zeker de pret van de feestdagen niet bederven. Smakelijk!

Belastingfraude betekent schending van de belastingwetgeving om belasting te ontduiken.

Fiscale optimalisatie is geen schending van de wet: de belastingplichtige kiest uit twee manieren om dezelfde verrichting uit te voeren voor de minst belastende. Dit is wettelijk toegestaan, mits de gevolgen van de uitvoering ervan worden aanvaard en gerespecteerd.

Tussen belasting en fiscale optimalisatie bestaat een derde begrijp “fiscale misbruik”. Dit betreft een fiscale optimalisatie die niet overeenkomt met de doelstellingen van de wetgever. Wanneer het misbruik is aangetoond, zal het bestuur belasting opleggen alsof de onrechtmatige handeling niet heeft plaatsgevonden.

U kunt accijnzen ontwijken door te stoppen met roken. In dat geval is er noch sprake van fraude, noch van fiscaal misbruik. Het is een volkomen veilige vorm van fiscale optimalisatie. Bovendien is het goed voor uw gezondheid!

Het loon van een Belgisch rijksinwoner die zowel in België als in het buitenland binnen dezelfde groep werkzaam is, wordt onderworpen aan de Belgische personenbelasting. In België zijn we allen snel rijk: al vanaf 23.390 EUR op jaarbasis bevinden we ons in de schijf van 40%. Vanaf 40.480 EUR vallen we in de schijf van 50% (aanslagjaar 2020).

Belgische werknemers kunnen deze hoge belastingdruk echter omzeilen door een zogenaamde ‘salary split’ toe te passen. Op die manier wordt een percentage van de jaarbezoldiging belastbaar in het buitenland, mits voldaan is aan de voorwaarden van artikel 15 van het dubbelbelastingverdrag. De basisvoorwaarde is dat een werknemer effectief in het buitenland werkzaam is. Dit zorgt ervoor dat de progressiviteit (het stijgend belastingtarief) in België gebroken wordt en dat het gedeelte dat belast wordt in het buitenland, vaak in een lagere belastingschijf valt.

In dergelijke gevallen moet de werknemer een aangifte indienen in twee of meer landen. Over hoe meer landen het inkomen gespreid wordt, des te groter het belastingvoordeel.

Opgelet: controles op salary splits zijn niet mals! Hou voldoende bewijs bij van uw fysieke aanwezigheid in het buitenland.

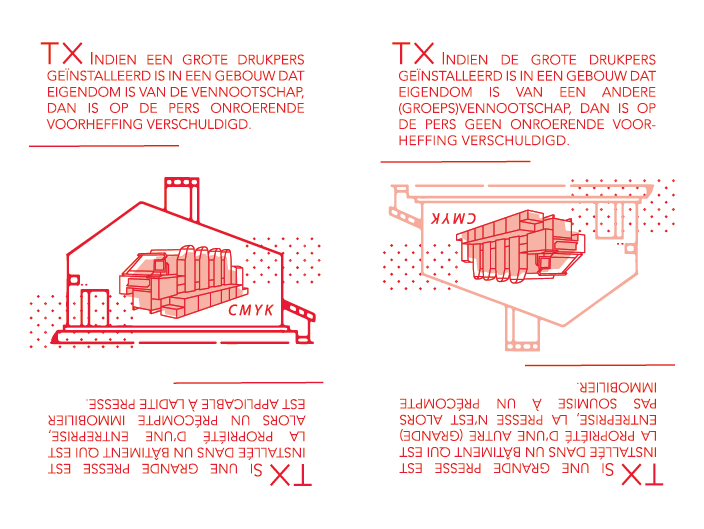

De onroerende voorheffing is een regionale heffing op een fictief inkomen. In die zin verschilt ze van de bedrijfsvoorheffing en de roerende voorheffing. De spelregels die de onroerende voorheffing in goede banen leiden, zijn niet altijd vanzelfsprekend. Toch creëren ze kansen voor optimalisatie.

Als een vennootschap in een gebouw, dat eigendom is van die vennootschap, een grote drukpers installeert waarvan zij ook de eigenaar is, dan komt die drukpers in aanmerking bij het vaststellen van het kadastraal inkomen. Gevolg: de vennootschap betaalt hierop onroerende voorheffing.

Als dezelfde vennootschap in datzelfde gebouw een drukpers installeert die eigendom is van een andere, eventueel verbonden vennootschap, dan kan zij niet beschouwd worden als eigenaar noch bezitter van de drukpers. Dit leidt ertoe dat de vennootschap geen onroerende voorheffing op de machines moet betalen.

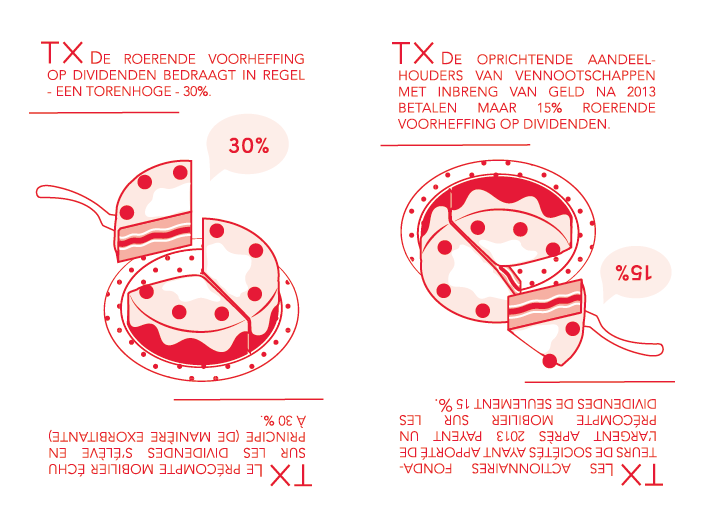

Het uitkeren van dividenden is een dure aangelegenheid. De roerende voorheffing bedraagt standaard een torenhoge 30%. Maar voor kmo’s zijn er uitwegen. Een ervan is het zogenaamde VVPR-bis kapitaal, wat staat voor Verlaagde Voorheffing / Précompte Réduit. Het tarief van 30% zakt dan naar 15%, maar wel mits rekening te houden met de volgende voorwaarden:

- Het kapitaal waarover dividend wordt uitgekeerd, is na 30 juni 2013 gevormd. Bovendien staan er aandelen op naam tegenover.

- Het kapitaal is gevormd (of de vennootschap is opgericht) door een inbreng van geld volgestort.

- Op het tijdstip van de kapitaalvorming moet de vennootschap een kmo-vennootschap zijn.

- De dividenden moeten toekomen aan een persoon die het kapitaal onderschreef en die ononderbroken de aandelen in volle eigendom heeft aangehouden.

Belangrijk is nog dat de dividenden pas ten vroegste na drie jaar na de inbreng van het kapitaal mogen uitgekeerd worden. Eerdere uitkeringen vallen niet onder het verlaagd tarief van 15%. Voor dividenden die toegekend werden in het tweede boekjaar volgend op dat van de inbreng, bedraagt het RV-tarief 20%.

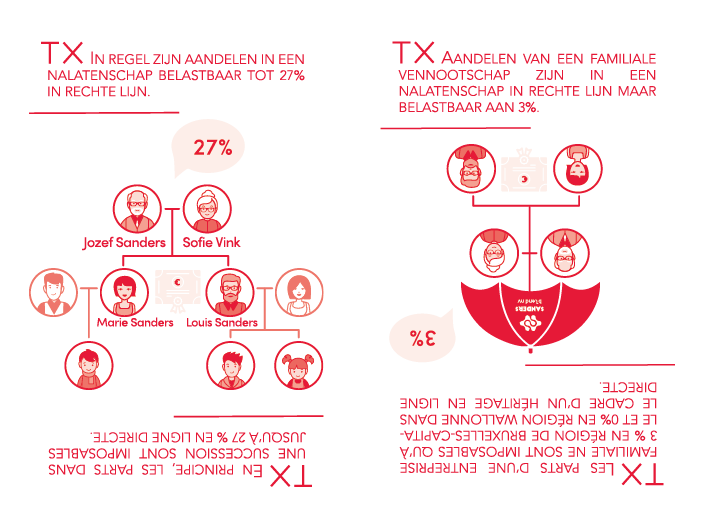

Aandelen van familiale vennootschappen worden niet progressief belast in de nalatenschap (met tarieven tot 27% of zelfs 55%). Zij worden afzonderlijk belast aan 3% (in rechte lijn en tussen partners) of aan 7% (andere personen). Daarvoor moeten de aandelen voornamelijk in familiale handen zijn en moet de vennootschap een nijverheids-, handels-, ambachts- of landbouwactiviteit of een activiteit van een vrij beroep uitoefenen.

De vennootschap komt niet in aanmerking als zij teveel vastgoed heeft in relatie tot de toegekende bezoldigingen.

Wilt u de aandelen al bij leven schenken? Dan kan dit zonder schenkbelasting gebeuren als aan dezelfde voorwaarden voldaan wordt. Bent u niet zeker of uw aandelen in aanmerking komen? Dan kunt u een attest vragen aan de belastingdienst.

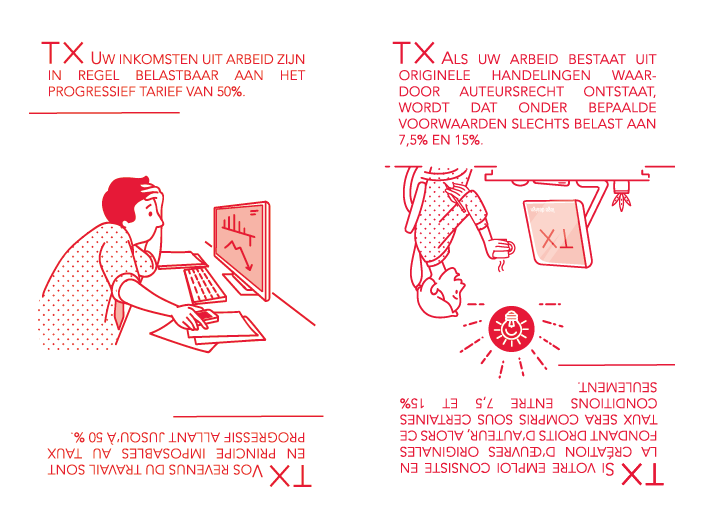

Zij die zich uit de naad werken, zien al snel 50% van hun beroepsinkomsten naar de fiscus vloeien. Bent u de auteur van origineel en creatief werk en genereert u auteursrechten? Dan moet u voor deze inkomsten slechts 7,5% à 15% afstaan. Een behoorlijke besparing!

Architecten, fotografen, designers, schrijvers, softwareontwikkelaars, choreografen, podiumkunstenaars,… Heel wat personen kunnen inkomsten aan dit gunstregime verkrijgen. U kan zelfs rechtszekerheid bekomen door uw dagelijkse werkzaamheden toe te lichten bij de Dienst Voorafgaande Beslissingen. Deze dienst beoordeelt vervolgens aan welke voorwaarden en voor welk bedrag uw inkomsten slechts worden belast tussen 7,5% en 15%.

Deze besparing zorgt voor extra inkomsten. Let wel: om te kunnen genieten van deze maatregel, moet u enkele spelregels respecteren. En last but not least: weet dat de fiscus een koele minnaar is van dit gunstregime. Haar controles worden dus steeds strenger.

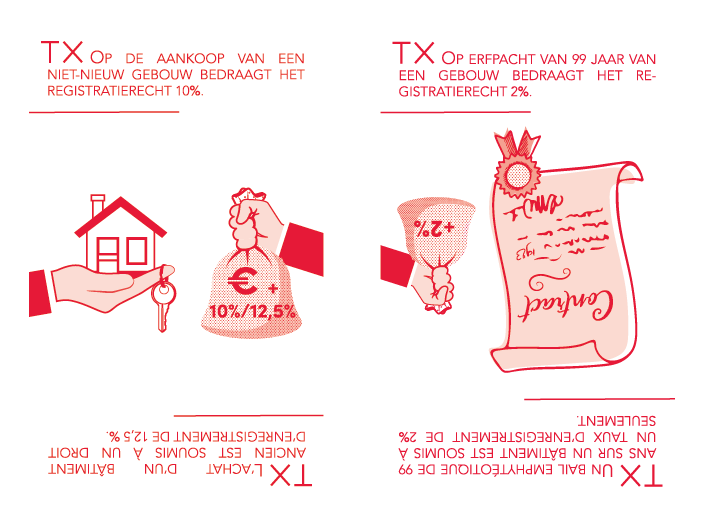

De aankoop van een onroerend goed is duur. Extra registratierechten drijven de kostprijs verder op.

Met een erfpachtconstructie bekomt u het voordeel dat een gebouw (erfpacht) afzonderlijk van de grond (tréfonds) kan worden overgedragen. Op de overdracht van de grond betaalt u nog steeds 10%, maar op de overdracht van de erfpacht amper 2%. Bij beëindiging van de erfpacht kan de grondeigenaar het gebouw kosteloos verwerven, wat een aanzienlijke besparing oplevert.

Toch moet u waakzaam zijn. De Vlaamse Belastingdienst beschouwt dergelijke constructies in de regel immers als fiscaal misbruik. U zal dus een bewijs moeten leveren dat de verkoop met erfpacht verantwoord is door andere dan fiscale motieven. Als u dit bewijs niet levert, dan zal toch het gewoon tarief van 10% geheven worden op de volle eigendomswaarde. Bezint dus eer ge begint.

Strikt genomen moet een schenking notarieel gebeuren. De schenking wordt aan Belgische schenkbelasting onderworpen wanneer de notaris de schenkingsakte registreert in een Belgisch registratiekantoor.

U kan de registratie van de notariële akte vermijden door de schenking te verlijden voor een Nederlandse notaris. Op die manier moet de schenkingsakte niet geregistreerd worden in België, waardoor u geen Belgische schenkbelasting verschuldigd bent.

Ook in Nederland is geen schenkbelasting verschuldigd. In dat geval neemt u echter wel een risico: overlijdt u binnen de drie jaar na de schenking, dan wordt deze aan erfbelasting onderworpen (al zijn daar oplossingen voor). Opgelet: in het Vlaams Regeerakkoord van 2019 wordt voorgesteld om de periode in Vlaanderen uit te breiden tot vier jaar!

België moet zich op de kaart zetten met innovatie. In een wereld die steeds complexer wordt, vormt innovatie voor veel bedrijven een van de belangrijkste drijfveren. De overheid wil deze innoverende bedrijven een duwtje in de rug geven via fiscale incentives. Een van deze incentives is de innovatieaftrek.

Inkomsten uit eigen innovaties, zoals onder andere uit octrooi, auteursrechtelijk beschermde software, kwekersrecht en geneesmiddelen, kunnen voor 85% vrijgesteld worden van vennootschapsbelasting. De netto-inkomsten uit deze innovaties worden met andere woorden slechts belast aan een tarief van 4,44%.

Let wel: de fiscus bekijkt deze toepassing met argusogen. Wij raden u dan ook aan om de toepassing en de omvang van de innovatieaftrek vooraf af te toetsen bij de Dienst Voorafgaande Beslissingen, ook wel bekend als de rulingcommissie. Zo heeft u meteen de zekerheid dat uw fiscaal geschenk voor 5 jaar onaangeroerd blijft.

Op 17 oktober 2019 vernietigde het Grondwettelijk Hof de taks op de effectenrekening. Reden: deze taks zou in strijd zijn met de artikels 10 en 11 van de Grondwet.

In hetzelfde arrest oordeelde het Grondwettelijk Hof dat de gevolgen van de vernietigde bepalingen moeten gehandhaafd worden voor de taks die verschuldigd is voor de referentieperiodes die eindigen vóór of op 30 september 2019.

Voor de taks die al betaald is of nog betaald moet worden, kan de belastingplichtige een teruggaafverzoek indienen. Als de fiscus dit teruggaafverzoek afwijst, dan kan de belastingplichtige een procedure starten voor de rechtbank van eerste aanleg. Tijdens deze gerechtelijke procedure kan de belastingplichtige nog steeds beroep doen op andere argumenten die het Grondwettelijk Hof niet heeft onderzocht om de wettelijkheid van de effectentaks aan te vechten, ook voor de gehandhaafde periode.

Een belastingcontrole kan op verschillende manieren gebeuren. De fiscus kan zich schriftelijk laten gelden, of ze kan ter plaatse een controle verrichten. Meestal kondigt de fiscus dergelijke controle vooraf aan. Maar ze kan ook een onaangekondigde controle doen. Dit noemen we een fiscale visitatie.

Over wat de fiscus wel of niet mag doen bij een controle, is al ontzettend veel inkt gevloeid. In de praktijk eigent de fiscus zich een actief onderzoeksrecht toe. Dit zorgt ervoor dat een fiscale visitatie, die voor een ondernemer altijd als een verrassing komt, een ware beproeving is. Toch hebt u als belastingplichtige wel degelijk rechten, ook bij een fiscale visitatie. Het komt erop aan deze rechten te laten gelden op het tijdstip van de visitatie. Maar in de praktijk blijkt ook dat een hele beproeving te zijn.

Contacteer ons

Heeft u een vraag over de fiscaliteit van de kaarten?

Contacteer ons via info@tuerlinckx.eu of 03 206 21 10