Selon la Cour constitutionnelle (arrêt du 2 décembre 2021), la cotisation distincte peut être appliquée lorsque le bénéficiaire de l’avantage a été identifié après le délai de 2 ans et mois mais n’a pas été imposé

Lorsqu’une société ne reprend pas une rétribution constituant un revenu professionnel imposable (le plus souvent une rémunération) pour son bénéficiaire sur les différentes fiches fiscales, elle est soumise à une cotisation distincte correspondant à 103% du montant de cette rétribution. C’est ce que l’on appelle une « cotisation distincte sur commissions secrètes » (art. 219 CIR 1992).

Cette cotisation, qui était autrefois de 309%, a déjà fait couler beaucoup d’encre (voir nos précédentes publications ici). Elle est censée compenser la perte du Trésor belge qui n’aurait pas pu imposer la rétribution dans le chef du bénéficiaire.

Conformément à cet objectif indemnitaire, la cotisation sur commissions secrètes n’est pas applicable :

- S’il est démontré que la rétribution a été reprise par son bénéficiaire dans une déclaration introduite dans le délai imparti ;

- Et si ce n’est pas le cas, si le bénéficiaire de la dépense « a été identifié de manière univoque au plus tard dans le délai de 2 ans et 6 mois à partir du 1er janvier de l’exercice d’imposition concerné » (art. 219, al. 7, du Code d’Impôts sur les Revenus, ci-après « CIR 1992 »).

Le but de ces exclusions était d’instaurer une « corrélation entre, d’une part, la déductibilité des montants dans le chef de celui qui les paie et, d’autre part, l’imposabilité de ces montants au nom des bénéficiaires » (Doc. parl., Chambre, 1972-1973, n° 521/7, pp. 38-39).

-1- 1er épisode : l’article 219 CIR viole le principe d’égalité en ce qu’il n’exclut pas l’application de la cotisation distincte lorsque le bénéficiaire de l’avantage a été identifié après le délai de 2 ans et 6 mois mais a été imposé sur l’avantage (arrêt C.const. 26 septembre 2019)

S’agissant de la deuxième cause d’inapplication (l’identification dans un délai de 2 ans et 6 mois), en pratique, un problème survient souvent lorsque le bénéficiaire a été imposé effectivement sur l’avantage reçu mais a été identifié après le délai de 2 ans et 6 mois à partir du 1er janvier de l’exercice d’imposition concerné.

Dans pareille situation, la cause d’exclusion de la cotisation distincte ne s’appliquait pas puisque l’identification intervenait après le délai de 2 ans et 6 mois. Il en résultait une double imposition économique : d’une part, la taxation dans le chef du bénéficiaire, et d’autre part, la cotisation distincte de 103% dans le chef de la société ayant attribué la rétribution.

Le délai « ordinaire » de taxation est de 3 ans à partir du 1er janvier de l’exercice d’imposition. Le délai de 2 ans et 6 mois avait été alors justifié par le législateur comme visant à accorder à l’administration 6 mois pour établir la taxation dans le chef du bénéficiaire.

Par son arrêt du 26 septembre 2019 (arrêt n° 12/219), la Cour constitutionnelle a dit pour droit que l’article 219 CIR 1992 établissant les cotisations distinctes sur commissions secrètes violait les articles 10 et 11 de la Constitution (principe d’égalité) en ce qu’il n’excluait pas l’application de la cotisation distincte lorsque le bénéficiaire a été identifié après le délai de 2 ans et 6 mois mais a subi la taxation sur l’avantage reçu dans les délais prévus par la législation fiscale. En effet, le même avantage serait alors doublement imposé : une fois dans le chef de la société qui l’a accordé et une fois dans le chef du bénéficiaire de l’avantage.

-2- 2ème épisode : l’article 219 CIR ne viole pas le principe d’égalité en ce qu’il n’exclut pas l’application de la cotisation distincte lorsque le bénéficiaire de l’avantage a été identifié après le délai de 2 ans et 6 mois mais n’a pas été imposé sur l’avantage (arrêt C.const. 2 décembre 2021)

Soumise à une question préjudicielle similaire, dans un récent arrêt du 2 décembre 2021 (arrêt n° 176/2019 ; disponible ici https://www.const-court.be/public/f/2021/2021-176f.pdf), la Cour constitutionnelle a affiné sa jurisprudence en déclarant que l’article 219 CIR 1992 ne viole pas le principe d’égalité lorsque le bénéficiaire de l’avantage non déclaré a été identifiée après le délai de 2 ans et de 6 mois mais n’a pas subi la taxation sur l’avantage reçu.

Autrement dit, la Cour constitutionnelle fait de l’imposition dans le chef du bénéficiaire la condition sine quo none pour exclure l’application de la cotisation distincte dans le chef de la société ayant accordé l’avantage. Autrement, il en résulterait une double non-imposition.

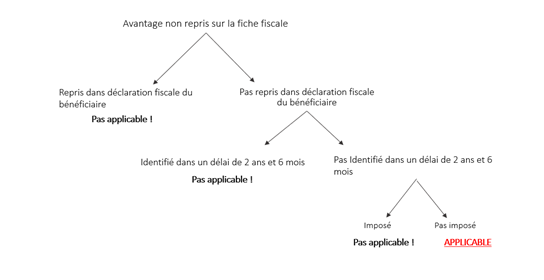

- 3- Synthèse

Conformément aux deux arrêts de la Cour constitutionnelle, l’avantage n’ayant pas été repris sur les fiches fiscales ne pourra donner lieu à l’application d’une cotisation distincte si :

-4- Une modification de l’article 219 CIR s’impose pour éviter l’arbitraire

Le texte de l’article 219 CIR ne requiert pas que le bénéficiaire de l’avantage ait été imposé pour autant qu’il ait été identifié dans un délai de 2 ans et 6 mois.

En pratique l’on sait que l’administration exige cette imposition pour exclure l’application de la cotisation distincte bien qu’elle ne soit pas prévue par la loi. Cette position place la société dans une situation délicate puisqu’elle est tributaire de l’action que l’administration entreprendra ou pas pour imposer le bénéficiaire de l’avantage. C’est précisément ce que la mention du délai de 2 ans et 6 mois vise à éviter en forçant en quelque sorte l’administration à faire le nécessaire pour imposer le bénéficiaire dans le délai légal de 3 ans.

Plus précisément, pour ne pas appliquer la cotisation distincte, l’administration requérait en pratique que la production d’une déclaration d’accord du bénéficiaire sur l’imposition de l’avantage.

En réponse à l’arrêt de la Cour constitutionnelle du 26 septembre 2019 mentionné ci-avant, l’article 219 CIR a alors été modifié afin d’exclure l’application de la cotisation distincte si le montant de l’avantage est compris dans une imposition établie avec l'accord du bénéficiaire dans son chef dans les délais visés aux articles 354, alinéas 1er et 2, et 358, que le bénéficiaire ait été ou non identifié dans le délai de 2 ans et 6 mois.

Cette modification législative est critiquable en ce qu’elle soumet l’application de la cotisation distincte au bon vouloir de l’administration mais également du bénéficiaire de l’avantage qui pourrait toujours refuser de marquer son accord sur l’imposition, par exemple en contestant avoir agi avec une attention frauduleuse dans l’hypothèse de l’application du délai d’imposition de 7 ans pour fraude fiscale.

Selon le nouvel arrêt de la Cour constitutionnelle, dans le même esprit, si le bénéficiaire est identifié après ce délai de 2 ans et 6 mois, la cotisation distincte ne pourra être appliquée que si le bénéficiaire a fait l’objet d’une imposition, ce qui rend à nouveau la société tributaire du comportement de l’administration fiscale ou du bénéficiaire de l’avantage.

Afin d’éviter l’insécurité juridique et l’arbitraire (de l’administration ou du bénéficiaire de l’avantage), une modification de la disposition fiscale s’impose. Il pourrait par exemple être prévu que la cotisation distincte ne puisse être appliquée (1) lorsque que l’administration dispose de suffisamment d’informations que pour imposer directement le bénéficiaire et (2) qu’un délai d’imposition puisse encore être utilement invoqué (qu’il s’agisse du délai de 3 ans, de 7 ans pour fraude ou encore de l’article 358 CIR 1992), que le bénéficiaire ait été ou non identifié dans le délai de 2 ans et 6 mois.

Ainsi, après l’expiration du délai de 2 ans et 6 mois, la non-application de la cotisation distincte ne dépendrait pas de l’imposition effective du bénéficiaire et/ou de son accord sur l’imposition mais uniquement de la possibilité pour l’administration d’encore imposer le bénéficiaire.

Après tout, l’article 358 CIR prévoit que l’administration fiscale peut établir une imposition après l’expiration du délai de 3 ans si des éléments probants font apparaître que des revenus imposables n’ont pas été déclarés au cours d’une des cinq années qui précédent celle pendant laquelle ces éléments probants sont venus à la connaissance de l’administration.

Tuerlinckx Tax Lawyers est entièrement disposé à assister les contribuables confrontés à cette problématique.

N’hésitez pas à contacter Baptistin Alaime (baptistin.alaime@tuerlinckx.eu ) pour les francophones ou Tisha Dujardin (tisha.dujardin@tuerlinckx.eu ).eu pour les néerlandophones.

Lisez l'article en format Pdf ici.

Baptistin Alaime

Avocat – Senior Associate

Tuerlinckx Tax Lawyers