Nouveautés en matière de droits de donation et de succession : la Région wallonne s’aligne sur les deux autres régions Décret wallon du 19 juillet 2018

Le 24 août 2018, le décret de la Région wallonne du 19 juillet portant des dispositions fiscales diverses a été publié au Moniteur belge. Celui-ci contient toute une série de nouveautés en matière de droits d’enregistrement sur les donations et sur les successions. Que le contribuable wallon se rassure, la plupart des dispositions lui sont favorables.

Par ce décret, le gouvernement wallon a voulu, principalement, s’aligner sur la Région de Bruxelles-capital et la Région flamande afin de renforcer l’attractivité fiscale de la Région wallonne. Il faut bien dire que le régime wallon des droits de donation et d’enregistrement est moins avantageux sur certains points que dans les 2 autres régions. Le décret du 19 juillet 2018 vient atténuer ses différences.

Les principales nouvelles règles en matière de droits de donation et d’enregistrement sont entrées en vigueur le 3 septembre 2018 et sont décrites ci-dessous.

Soumission des donations sous condition suspensive aux droits de succession

La Région wallonne rejoint Bruxelles et la Flandre et assimile désormais les donations sous condition suspensive du décès du donateur, à des legs pour la perception des droits de succession (art. 7 C.succ.w.).

Civilement, une donation sous condition suspensive du décès du donateur ne produit ses effets qu’à son décès. Avant ce moment, il n’y a aucun transfert de propriété. En Wallonie, une telle donation était soumise aux droits de donation, ce qui permettait d’éviter l’application de droits de succession plus élevés.

Celles-ci ne pouvaient, toutefois, bénéficier des taux réduits. Depuis le 3 septembre 2018, les donations sous conditions du prédécès du donateur entraîneront purement et simplement l’application de droits de succession au moment du décès du donateur (et plus de droits de donation).

Allègement des tarifs pour les donations immobilières

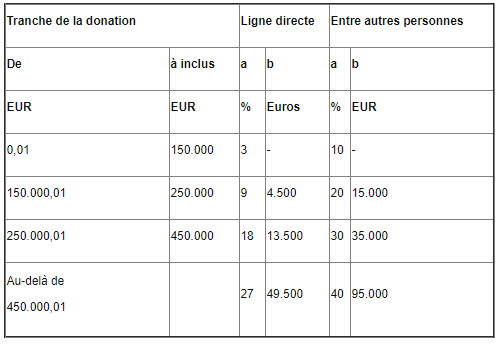

Après avoir réduit le taux des donations mobilières (suppression du taux de 7,7 % ; actuellement il n’existe plus que deux taux, celui de 3,3% en ligne directe, conjoint/cohabitant légaux et 5,5 % pour tous les autres donations), la Région wallonne diminue et simplifie les taux pour les donations immobilières.

Le législateur wallon a supprimé les tarifs qui étaient prévus pour les frères, sœurs, oncles et tantes du donateur. Il n’y aura alors plus que 2 lignes, à savoir, d’une part, la ligne directe entre enfants, époux, cohabitants légaux, et d’autre part, la ligne pour les donations entre toutes autres personnes. Autrement dit, nous passons de 39 à 8 tarifs.

Les nouveaux tarifs sont les suivants (art. 131 C.enreg. Règ.w)

{kind=link}

Il s’agit d’une baisse significative des droits d’enregistrement sur les donations immobilières. En réalité, la Région wallonne ne fait que s’aligner sur les taux des autres Régions.

A titre d’exemple, si une personne donne un immeuble d’une valeur de 375.000 EUR à une autre, avec laquelle elle n’a aucun lien de parenté, des droits d’enregistrement de 75.500 EUR seraient dus alors que ceux-ci auraient été de 137.500 EUR avec les anciens tarifs, soit presque le double.

Suppression du tarif réduit pour les donations en pleine propriété de l’habitation familiale

Auparavant, il existait un régime de faveur pour les donations de la résidence principale. Ces donations étaient soumises à des tarifs réduits si celles-ci portaient sur la pleine propriété d’un immeuble, situé en Wallonie, destiné à l’habitation et dans lequel le donateur avait sa résidence principale depuis au minimum 5 ans, à la date de la donation.

Ce régime est supprimé. C’est, en quelque sorte, la contrepartie de la réduction des tarifs applicables aux donations immobilières de manière générale (voir ci-dessus). Le gouvernement wallon justifie la suppression de ce régime par la volonté de permettre aux contribuables wallons de céder librement leurs biens, sans être contraints par des considérations fiscales. En d’autres mots, il s’agit de permettre au donateur de donner la résidence principale, tout en conservant la totalité de l’usufruit de l’immeuble, ce qui n’était pas possible sous l’ancien régime de faveur.

A noter que le régime d’exonération des droits de succession sur la part nette du conjoint survivant, dans l’habitation familiale, subsiste.

Exonération des donations mobilières non-enregistrées qui seront déclarées dans des pactes successoraux

Un pacte successoral est un contrat visant à se mettre d’accord entre futurs héritiers et futur défunt, sur certains aspects d’une succession future. Le but de ces pactes est notamment de permettre à toutes les personnes concernées de prendre connaissance des libéralités antérieurement consenties. Parmi ces libéralités, figureront peut-être des donations mobilières non-enregistrées.

Or, ces pactes successoraux doivent, sous peine de nullité, être passés devant notaire. Toute donation consentie dans un acte notarié est soumise aux droits d’enregistrement. Par conséquent, les donations mobilières non-enregistrées déclarées dans les pactes successoraux (donc dans des actes de notaire) devraient, en principe, être soumises également à des droits de donation.

Le législateur wallon est toutefois intervenu. L’article 131sexies du Code des droits d’enregistrement wallon (ci-après « C.enreg. Règ.w. ») dispose maintenant que le fait de déclarer une donation mobilière non-enregistrée dans un pacte successoral ne donnera pas lieu à la perception de droits de donation.

Il faut cependant être très vigilant. Cette exemption ne sera accordée que si, dans l’acte ou au pied de celui-ci ou encore dans un écrit y annexé, les parties demandent l’application de l’article 211 C.enreg. Règ.w et déclarent que la donation a été consentie antérieurement à la date du pacte successoral.

Restitution de droits de succession et de donation à hauteur de 25% des dépenses énergétiques

Enfin, en cas de succession ou de donation d’un bien immeuble situé en Région wallonne, il est prévu que les droits de donation ou de succession seront restitués à concurrence de 25% du montant des dépenses (toute taxe comprise) réalisées en vue d’économiser l’énergie mais avec un plafond à 2.500 EUR (art. 211 C.enreg. Règ.w et art. 135bis C.succ.w.).

En conclusion, ces nouvelles règles, en vigueur depuis le 3 septembre 2018, se bornent, pour la plupart, à aligner le régime wallon sur celui des autres régions. Elles sont toutefois les bienvenues en ce qu’elles vont vers une diminution et une simplification des droits de donation.

Published under

- Private

- Tax