Covid-19 en registratiebelastingen – een kakofonie, helaas geen symfonie

Jan Tuerlinckx | Tuerlinckx Tax Lawyers Tisha Dujardin | Tuerlinckx Tax Lawyers

Jan.Tuerlinckx@tuerlinckx.eu Tisha.Dujardin@tuerlinckx.eu

Is er een verband tussen de registratiebelasting en de grote crisis die wij vandaag meemaken? Absoluut wel, maar een symfonie is het niet. Het is helaas een kwestie van veel uitstel en beperkt afstel.

Sinds de aanvang van de coronacrisis hebben de verschillende Belgische overheden maatregelen genomen met als doel de gevolgen van de crisis te verzachten voor haar inwoners. Ook op het gebied van registratiebelasting werd door de verschillende bevoegde gewestelijke overheden maatregelen genomen die van toepassing zijn op hun grondgebied.

Afstel – Wallonië en Brussel

Het Waals Gewest en het Brussels Hoofdstedelijk Gewest hebben ervoor gezorgd dat de belastingplichtigen voor een keer op dezelfde voet komen te staan als de fiscus. Ik verklaar mij nader.

Die twee Gewesten hebben immers bepaald dat het registratierecht naar aanleiding van de omzetting van een hypothecair mandaat naar een hypotheek, wordt verlaagd (Waals Gewest) naar 0% of niet wordt geïnd (Brussels Hoofdstedelijk Gewest). Daardoor genieten particulieren/ondernemingen eenzelfde tarief als bij de vestiging van de wettelijke hypotheek ten voordele van de fiscus.

De aanzet tot deze maatregel, zo is te lezen in het Besluit nr. 10 van 26 maart 2020 van het Waals Gewest, is dat de de banken de hypothecaire mandaten omzetten wanneer de betalingsverplichtingen niet worden voldaan ten gevolge van de corona-crisis. Ook de banken zullen zich proberen te beschermen tegen de gevolgen van diezelfde crisis. Dit brengt een nog verdere verslechtering van de financiën van de particulieren en ondernemingen met zich mee.

Algemeen uitstel- Vlaanderen

Het Vlaams Gewest voorziet niet in eenzelfde regeling. Maar heeft daarentegen geopteerd voor een uitstel van alle fiscale verplichtingen (waaronder ook de betaling) en een uitstel voor de vervulling van de voorwaarden met betrekking tot gunstregimes. Uitstel dus. Geen afstel zoals in Wallonië en Brussel.

Deze ‘tolerantieperiode’ bedraagt twee maanden te rekenen vanaf het einde van de periode waarin de verstrengde coronamatregelen gelden. De maatregel is enkel van toepassing op termijnen die aflopen tijdens de verstrengde coronaperiode alsmede in de twee maanden nadien.

Voorlopig loopt de tolerantieperiode tot 3 juli 2020. Dit betekent dat op die datum alle fiscale verplichtingen moeten zijn voldaan om een belastingverhoging of het verlies van een gunstregime te vermijden (bv. meeneembaarheid door verrekening, domiciliëringsverplichting in de enige gezinswoning, etc.).

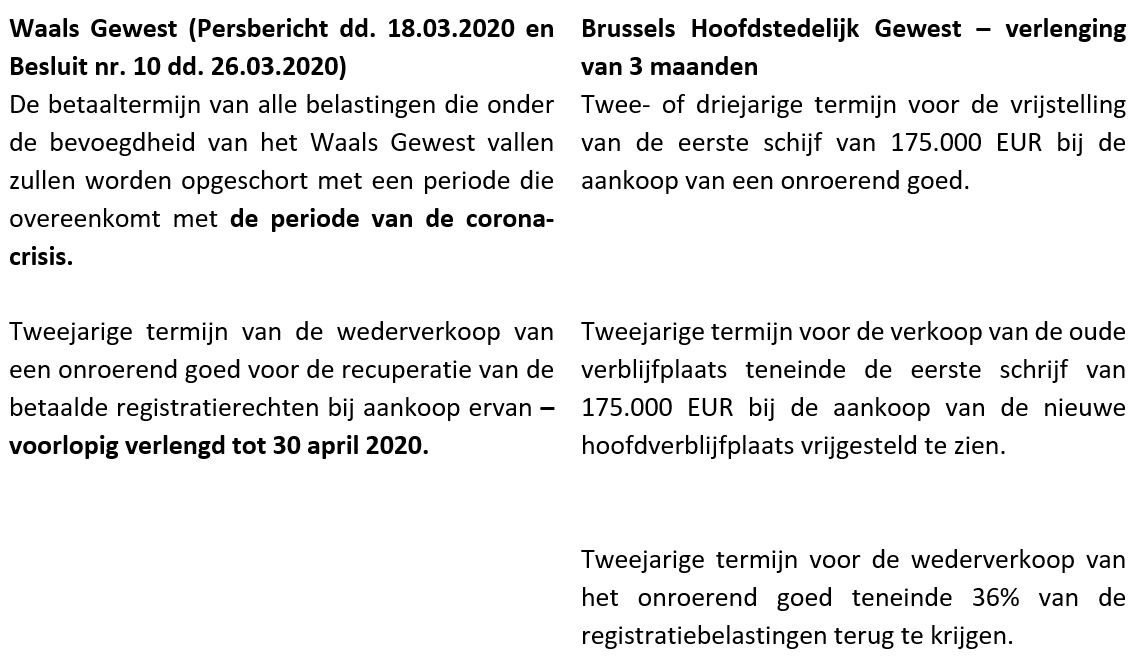

Specifiek uitstel - Wallonië en Brussel

Het Waals Gewest en het Brussels Hoofdstedelijk Gewest hebben niet geopteerd voor een algemeen uitstel en hebben louter enkele specifieke termijnen verlengd:

Uitstel – Federale Overheid

Niet alle registratierechten vallen onder de bevoegdheid van de Gewesten. Ook de Federale Overheid heeft maatregelen genomen in verband met de registratierechten die onder haar bevoegdheid vallen. De termijn voor de registratie van de akte wordt verlengd met een administratieve tolerantietermijn van maximaal vier maanden. Deze tolerantietermijn geldt dan weer niet voor notariële akten.

Eenzelfde tolerantietermijn wordt daarnaast voorzien voor de betaling van de registratierechten. Deze maatregel is eveneens van toepassing op de betaling van de registratierechten die worden toegewezen aan het Brussels Hoofdstedelijk Gewest en het Waals Gewest (zo staat er te lezen op de website). Op die manier wordt er alsnog – gelijkaardig aan de Vlaamse maatregelen – in een algemene verlenging van (enkel) de betaaltermijn voorzien.

Wat er met “maximaal” wordt bedoeld, is slechts één van de vele vragen die zullen volgen als reactie op dit kluwen van de genomen maatregelen door de verschillende overheden.

Een kakofonie dus.