Common Reporting Standard (CRS) in 9 vragen

De fiscus kent mijn buitenlands vermogen. Belast de fiscus enkel mijn inkomsten of ook mijn gehele kapitaal?

Een brief van de Belgische fiscus. “Ingevolge inlichtingen ontvangen door de Belgische administratie op [datum] vanuit [het buitenland], blijkt dat u (mede)houder, titularis of begunstigde bent van een of meerdere financiële rekeningen in het buitenland”. Deze passage, in min of meer gelijkaardige bewoordingen, is u wellicht niet onbekend. Heel wat belastingplichtigen die buitenlands vermogen via een financiële instelling aanhouden, ontvingen dit jaar een vraag om inlichtingen van de Belgische fiscus. Bladert u wat verder in de bijlagen van deze vraag, dan zal u al gauw vaststellen dat “de financiële inlichtingen werden ontvangen uit het buitenland in het kader van de Common Reporting Standard (CRS)”. Gelijkaardige brieven kan u verwachten in het kader van de Amerikaanse variant, de “Foreign Account Tax Compliance Act (FATCA)”.

In een door ons geschreven artikel dat werd gepubliceerd in 2016 werd CRS in acht vragen toegelicht. Implementatie in de Belgische wetgeving en de verplichtingen van Belgische financiële instellingen stonden hierbij centraal. Nu, enkele jaren later, heeft de Belgische fiscus een gestandaardiseerde praktijk ontwikkeld voor inlichtingen ontvangen uit het buitenland. Bent u al aangesproken? Aan de hand van beantwoording van negen nieuwe vragen, wordt getracht u een handleiding te bieden in het hele CRS-verhaal.

Download hier de digitale brochure.

I. Wat is CRS nu weer?

Internationale transparantie

CRS is niets meer en niets minder dan een benaming voor automatische internationale transparantie. België heeft zich samen met andere staten ertoe geëngageerd om financiële gegevens en inlichtingen te rapporteren aan het land waar u rijksinwoner bent. Voor kalenderjaar 2018 zijn het inmiddels 91 landen die zich hebben ingeschreven op deze rapporteringsplicht. Deze plicht rust op de buitenlandse financiële instelling waarbij u een financiële rekening aanhoudt waardoor heel wat financiële informatie uit het buitenland in eerste instantie wordt uitgewisseld met de buitenlandse fiscus die vervolgens de informatie uitwisselt met België. Door dit proces komt de informatie rechtstreeks in handen van de Belgische fiscus.

Geboren uit FATCA

Het kan gesteld worden dat CRS geboren is uit de Foreign Account Tax Compliance Act (FATCA). Houdt u een Amerikaanse rekening aan, dan werd u mogelijk al eens geconfronteerd met deze wetgeving. FATCA legt de verplichting op aan de Belgische fiscus om financiële informatie uit te wisselen over een “Amerikaanse burger” aan de Amerikaanse fiscus zodat deze laatste kan nagaan of werd voldaan aan de Amerikaanse fiscale wetgeving. Wat FATCA betreft, lijken bepaalde banken er zelfs voor te kiezen om de klantenrelatie op te zeggen. Duizenden klanten in de EU dreigen hun in de EU aangehouden rekening te verliezen.

II. Van wie ontvangt de Belgische fiscus?

91 landen

91 landen hebben voor kalenderjaar 2018 financiële gegevens met België uitgewisseld. In deze landenlijst staan aldus niet enkel landen binnen de Europese Unie. Ook landen van de G20 en de OESO nemen de rapporteringsverplichting op zich. Enkele andere participerende landen zijn onder meer Chili, China, Eiland Man, Hong Kong, Israël, Jersey, Liechtenstein, Monaco, India, Singapore en Zwitserland. Daarnaast zijn er nog een heel aantal landen die deelnemen aan CRS, doch vooralsnog voor kalenderjaar 2018 nog geen rapporteringsverplichting op zich hebben genomen zoals onder meer de Kaaimaneilanden, de Verenigde Arabische Emiraten en de Marshalleilanden. Het moge duidelijk zijn dat dit slechts een kwestie van tijd is.

III. Wat ontvangt de Belgische fiscus?

Financiële informatie over inkomsten en vermogen

De uitgewisselde informatie is weliswaar afhankelijk van de aard van de financiële rekening die wordt aangehouden. Over het algemeen kan gesteld worden dat, naast de identificatiegegevens van de titularishouder (of begunstigde) van de buitenlandse rekening en van de financiële instelling waar de rekening wordt aangehouden, de Belgische fiscus ook informatie verwerft over het brutobedrag aan ontvangen interesten en dividenden. Ook opbrengsten uit de verkoop van financieel actief van een effectenrekening wordt gecommuniceerd.

Maar daar stopt het niet. De Belgische fiscus wordt ook geïnformeerd over het rekeningsaldo dat door de buitenlandse financiële instelling wordt aangehouden. Zo slaat de fiscus een dubbelslag. Kennis over de genoten inkomsten én kennis over het aangehouden vermogen.

Daarnaast mogen we niet uit het oog verliezen dat er ook nog andere vormen bestaan van automatische gegevensuitwisseling, waarbij ook gegevens met betrekking tot beroepsinkomsten, pensioenen en andere inkomsten worden uitgewisseld.

IV. Wat doet de Belgische fiscus met deze informatie?

Belastbaar op wereldwijd inkomen

Belgische rijksinwoners zijn belastbaar op hun wereldwijd inkomen. Dit betekent dat de door een Belgische rijksinwoner verkregen buitenlandse (roerende) inkomsten het Belgische belastingregime dienen te ondergaan. Vaak wijzen dubbelbelastingverdragen tussen enerzijds het land waar de (roerende) inkomsten worden genoten (de bronstaat) en anderzijds België (de woonstaat), immers de woonstaat aan als heffingsbevoegde instantie. Het is dan de taak van de Belgische fiscus om deze inkomsten te onderwerpen aan Belgische belasting. Met de ontvangen informatie jaagt de Belgische fiscus op rijksinwoners die in het buitenland inkomsten hebben verkregen, maar deze inkomsten niet hebben aangegeven in hun Belgische belastingaangifte. Dergelijke taxatie door de fiscus, gesterkt met de ontvangen gegevens in combinatie met de vraag om inlichtingen, is voor de fiscus een eenvoudig te belasten bron van inkomsten.

Praktisch komt al deze informatie de Belgische fiscus toe en wordt ze verzameld in een grote pot. Ook de financiële informatie van uw buitenlandse rekening zal zich hierin bevinden. Vervolgens zijn er een aantal parameters die in het software-systeem van de Belgische fiscus staan ingesteld zoals onder meer de herkomst van de financiële informatie, de omvang van het vermogen, de omvang van de genoten inkomsten, het bestaan van juridische constructies en de vraag of u spontaan het bestaan van uw rekening en gebeurlijke inkomsten hebt aangegeven. Op grond van onder meer deze parameters worden binnen het systeem dossiers geselecteerd waarvoor een fiscale controle vereist is.

Fiscale controle

Eens een dossier werd geselecteerd, wordt een behandelend ambtenaar aangewezen binnen de lokale controle of BBI Administratie om de uitgewisselde gegevens te analyseren. Indien uw dossier werd geselecteerd voor een bijkomende controle, zal de ambtenaar in eerste instantie de in uw belastingaangifte ingevulde roerende inkomsten vergelijken met de financiële informatie die hij heeft verkregen ingevolge CRS. Stelt de ambtenaar bepaalde onregelmatigheden vast of wenst hij bepaalde bewijskrachtige stukken te verifiëren, dan kan hij u een vraag om inlichtingen stellen. Veelal betreft het een gestandaardiseerde ruim omvattende vraag om inlichtingen.

Een vraag om inlichtingen van de Belgische fiscus peilt onder meer naar de identificatie van alle begunstigden, de aard en standen op bepaalde tijdstippen van de buitenlandse rekening, het al dan niet bestaan van juridische constructies en alle informatie daaromtrent, het beheer van het vermogen, informatie over de aard en omvang van toekenningen,… Het is bovendien niet ongebruikelijk dat de fiscus de vraag stelt of er in het verleden reeds een regularisatie heeft plaatsgevonden.

V. Over welke periode kan de fiscus mij controleren en taxeren?

Tot zeven jaar (in sommige gevallen tien jaar) terug

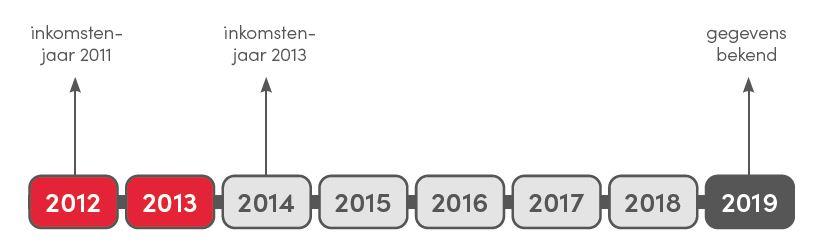

Bent u voorwerp van deze controle door de Belgische fiscus, dan wenst u uiteraard te vernemen hoever de Belgische fiscus kan teruggaan in de tijd. De fiscus kan een controle voeren voor de afgelopen vijf jaar vóór het jaar waarin de inlichtingen ingevolge gegevensuitwisseling ter kennis werden gebracht aan de Belgische belastingadministratie, tenzij er sprake zou zijn van fraude. In dat geval kan de fiscus tot zeven jaar teruggaan. Indien de controle bijvoorbeeld betrekking heeft op inkomsten van 2019 uit een juridische constructie die ertoe strekt om de herkomst of het bestaan van het vermogen te verhullen (in de praktijk zal dit zich wellicht pas voordoen vanaf kalenderjaar 2021), dan kan de fiscus zelfs haar onderzoek tot tien jaar terug voeren.

Bent u te goeder trouw, en maakt u geen kunstmatig gebruik van juridische constructies, en heeft de belastingadministratie de gegevens uit het buitenland bekomen in 2019, dan betekent dit concreet dat de fiscus u nog kan controleren op uw inkomsten die u in kalenderjaar 2013 heeft genoten. Onderstaande tabel verduidelijkt de berekening van de termijnen (abstractie makend van de termijn voor juridische constructies).

Naleving wettelijke waarborgen

Het is vanzelfsprekend zo dat de termijnen waarin de Belgische fiscus opereert, zorgvuldig moeten worden geanalyseerd. De termijn van vijf jaar vormt namelijk een uitzondering op de algemeen geldende onderzoekstermijn van drie jaar. Zeker ingeval de Belgische fiscus meent dat er sprake zou zijn van fraude, dan moet worden nagegaan of de Belgische fiscus alle wettelijke vereisten heeft gevolgd opdat zij zeven jaar kan teruggaan in de tijd voor haar controle. Zo zal de Belgische fiscus u voorafgaand aan de gevoerde fiscale controle op gedetailleerde wijze de indicaties van fraude moeten meedelen. Doet de Belgische fiscus dat niet, dan is de taxatie op basis van het onrechtmatig onderzoek nietig.

En zelfs indien de Belgische fiscus u indicaties van fraude meedeelt, dan nog rust op haar de bewijslast om op basis van concrete en individualiseerbare elementen aan te tonen dat u daadwerkelijk opzettelijk de inkomsten niet heeft aangegeven. De loutere vaststelling van niet-aangifte is geen afdoende element om tot opzet in uw hoofde te besluiten.

Tot slot is het vermeldenswaardig dat de fiscus ook slechts een beperkte tijdspanne heeft om daadwerkelijk over te gaan tot taxatie. Eens de fiscus de gegevens uit CRS heeft ontvangen, dan beschikt zij slechts over 24 maanden om de belasting te vestigen. Een laattijdig gevestigde aanslag is nietig.

Uitbreiding van controle door de fiscus

Het is niet ondenkbaar dat de Belgische fiscus ingevolge de ontvangen gegevens bijkomende onderzoekshandelingen stelt. Zoals reeds eerder omschreven, vertaalt zich dit vaak in een gestandaardiseerde vraag om inlichtingen. Nochtans, het is de Belgische fiscus niet toegestaan om informatie op te vragen die geen verband houdt met de financiële gegevens uit CRS. Het feit dat roerende inkomsten van buitenlandse oorsprong niet werden aangegeven in de belastingaangifte, geeft de belastingadministratie niet zo maar de bevoegdheid om uw beroepsinkomsten te onderwerpen aan een fiscale controle.

Opgelegde sancties door de fiscus

De Belgische fiscus kan (en zal) een belastingverhoging opleggen indien zij vermoedt dat u buitenlandse roerende inkomsten niet zou hebben vermeld in uw belastingaangifte. Deze belastingverhoging varieert van 10% tot 200% op de gevestigde belasting.

In de praktijk legt de Belgische fiscus veelal een belastingverhoging van 50% op. Evenwel, de toepassing van een 50%-belastingverhoging vereist de aanwezigheid van fraude in uw hoofde. Ook in dit geval zal de Belgische fiscus concrete en individualiseerbare elementen moeten opwerpen om een belastingverhoging van 50% op te leggen.

De bijkomende beboeting beperkt zich tot slot niet tot de belastingverhoging. Ook nalatigheidsinteresten lopen op de openstaande belastingschuld (4% op jaarbasis vanaf 1 januari 2018).

VI. Wat kan ik doen?

Basisstappen

Er zijn een aantal basisstappen die u kan nemen indien u wordt aangeschreven door de Belgische fiscus met betrekking tot ontvangen gegevens uit CRS:

- U kan de inhoud van het schrijven van de Belgische fiscus toetsen aan de inhoud van deze brochure om na te gaan of de Belgische fiscus haar procedurele verplichtingen heeft nageleefd;

- U kan nagaan of u voldaan heeft aan de meldplicht van buitenlandse rekeningen (of levensverzekeringen) en/of eventuele juridische constructies in uw belastingaangifte;

- U kan de organisatiewijze van uw vermogen nagaan. Niet elke organisatievorm brengt immers automatisch belastbare inkomsten op;

- U kan de aard van de gegenereerde inkomsten nagaan. Niet alle inkomsten zijn immers belastbaar naar Belgisch recht;

- U kan nagaan of u de op de buitenlandse rekening gegenereerde inkomsten heeft aangegeven in uw belastingaangifte;

- U kan nagaan of uw buitenlandse rekening is gemeld aan het Centraal Aanspreekpunt bij de Nationale Bank (de zogenoemde CAP-melding);

- U kan nagaan of de Belgische fiscus de belastbare basis van de inkomsten correct heeft vastgesteld door bijvoorbeeld financiële gegevens op te vragen bij de financiële instelling;

- U dient zich bewust te zijn van het feit dat de fiscus vaak verantwoording zal willen ontvangen omtrent de herkomst van het in het buitenland aangehouden vermogen;

- U kan nagaan of het optreden van de Belgische fiscus gevolgen heeft voor andere belastingen (beurstaks, taks op effectenrekeningen, verzekeringstaks,…).

Strategische afweging

Vervolgens is het van belang een zorgvuldige afweging te maken van de informatie die u aanreikt aan de Belgische fiscus in functie van het onderzoek dat zij verricht. Een grondige analyse van vragen dringt zich op. In dat verband is bijzondere aandacht vereist voor de mogelijkheid dat de belastingadministratie tracht om haar onderzoek onrechtmatig uit te breiden naar de oorsprong van het vermogen.

Veelal beschikt u slechts over een maand te rekenen vanaf de derde werkdag volgend op het schrijven van de Belgische fiscus om te reageren. Het is mogelijk om voor uitstel te verzoeken om een antwoord te formuleren. Dit uitstel kan bijvoorbeeld gerechtvaardigd zijn indien u financiële stukken dient op te vragen bij een buitenlandse financiële instelling waardoor het niet mogelijk is om binnen de gestelde termijnen te antwoorden.

VII. En wat met mijn vermogen?

Fiscaal

De kans is reëel dat een vermogen al tientallen jaren in het buitenland wordt aangehouden. En zoals reeds eerder omschreven in dit artikel, is het optreden van de Belgische fiscus beperkt in de tijd. Het is dus best mogelijk dat de Belgische fiscus niet over de wettelijke bevoegdheid beschikt om te onderzoeken of het hele vermogen een normale fiscale behandeling heeft gekend. De Belgische fiscus kan er niet meer aan vanwege de ingetreden verjaring. Dat is althans de fiscaalrechtelijke benadering.

Strafrechtelijk

Maar de Belgische fiscus houdt zich een stok achter de deur. Indien zij vermoedens heeft dat het vermogen in het verleden niet haar normale fiscale behandeling heeft gekend, dan heeft zij de mogelijkheid om een melding te doen aan het Openbaar Ministerie. Het Openbaar Ministerie kan vervolgens een strafonderzoek opstarten en onderzoeken of er sprake is van een illegaal vermogensvoordeel dat voorwerp uitmaakt van een witwasmisdrijf. Eigen aan het witwasmisdrijf, is dat verjaring een zogenaamd voortdurend karakter kan hebben. Zolang de strafbare gedraging met andere woorden blijft voortduren, gaat het om één en hetzelfde misdrijf en treedt verjaring niet in. Hoewel de fiscus aldus niet rechtstreeks het buitenlands verjaard vermogen kan taxeren, vormt zij wel dé tussenpersoon die haar vermoeden ter kennis kan brengen van het Openbaar Ministerie, hetgeen aanleiding kan geven tot een strafrechtelijk onderzoek. Merk hierbij op dat het witwasmisdrijf onder meer bestraft kan worden met de verbeurdverklaring, ofwel de confiscatie van het illegaal vermogensvoordeel.

Chantage van de Belgische fiscus

Niet zelden voelt dit voor de belastingplichtige aan als een vorm van chantage. Indien u de historische oorsprong van het vermogen niet kan verantwoorden, dan dreigt een strafrechtelijk onderzoek waarbij een verhoor, bankonderzoek, huiszoeking en andere onderzoeksmaatregelen mogelijk zijn. In de praktijk, kan de belastingplichtige die geconfronteerd wordt met dergelijke strafrechtelijke dreiging vanwege de fiscus, vaak een oplossing vinden in de fiscale regularisatie bij het Contactpunt Regularisaties. De Minister van Financiën heeft in 2018 bevestigd dat de Belgische fiscus, vooraleer het dossier over te maken aan het Openbaar Ministerie, de mogelijkheid biedt om het fiscaal verjaard kapitaal te regulariseren. Kort gesteld komt een regularisatie erop neer dat er een foto wordt genomen van uw vermogen op een bepaald tijdstip en dat daarop, na noodzakelijke fiscaaltechnische bewerkingen, een tarief van 39% (2019 en 40% vanaf 2020) wordt geheven.

VIII. Kan ik mijn buitenlands vermogen aanwenden?

Indien u een vermogen aanhoudt in een buitenlandse financiële instelling, dan wilt u vrij zijn om over dit vermogen te beschikken. U wilt de gelden misschien investeren in een onroerend goed, u wil schenken aan uw (klein)kinderen, enz. Er zijn tal van redenen.

Repatriëring = documentering

Ook de gestrengheid van het onderzoek naar de herkomst van het vermogen door de “compliance diensten” van een Belgische financiële instelling bij de repatriëring van het buitenlands vermogen naar België is vandaag de dag aanzienlijk. De torenhoge boetes die wereldwijd de afgelopen jaren werden opgelegd aan financiële instellingen voor de nalatigheden op vlak van anti-witwascontrole en de angst op reputatieschade nopen soms tot de vaststelling dat een onbekend vermogen een ongewenst vermogen wordt. Wenst u uw vermogen te repatriëren naar België, dan is het aangeraden dat u de oorsprong van het buitenlands vermogen sterk kan documenteren.

IX. Heb ik nood aan professionele ondersteuning?

Wij kunnen u bijstaan en ondersteunen in een verdere fiscale analyse en strategiebepaling:

- Een risicoafweging op fiscaal en strafrechtelijk vlak dringt zich op, alsmede de strategiebepaling op basis waarvan wordt uitgemaakt hoe de verdere communicatie met de Belgische fiscus dient te verlopen;

- De juridische analyse of de Belgische fiscus alle procedure regels correct heeft nageleefd;

- De juridische analyse of de Belgische fiscus de belastbare grondslag correct heeft berekend;

- De ontwikkeling van argumentatie om de opgelegde belastingverhoging te reduceren;

- Het opstarten van dialoog met de Belgische fiscus om tot een onderhandelde oplossing te komen;

- Het opstarten van een fiscale procedure om de zienswijze van de Belgische fiscus geheel of gedeeltelijk te betwisten;

- De analyse tot opportuniteit en/of noodzakelijkheid van een fiscale regularisatie van fiscaal verjaard vermogen.

Ik heb (nog) geen brief ontvangen…

Ook indien u de mazen van het net ontglipt en u niet werd aangeschreven door de Belgische fiscus, zijn er enkele aandachtspunten die wij u wensen mee te geven. In een recent artikel van De Tijd staat beschreven dat nog steeds 55% van de Belgische belastingplichtigen weigeren hun buitenlandse rekening aan te geven in de Belgische belastingaangifte. In haar eeuwige zoektocht naar belastbare inkomsten lijkt het ons weinig waarschijnlijk dat de Belgische fiscus deze 55% gewoonweg zal negeren. Integendeel, internationale tendensen zullen een hulpmiddel blijven aanreiken om deze 55% te identificeren. Wie zich blijft verstoppen, heeft iets te verbergen, zal de fiscus beargumenteren. Wordt u als laatste gevonden, dan is de kans reëel dat de Belgische fiscus uw doopceel zal lichten.

Indien u vragen heeft over bovenstaande materie, aarzel dan niet om contact op te nemen met onze experts:

Mr. Dave van Moppes (dave.vanmoppes@tuerlinckx.eu)

Mr. Baptistin Alaime (baptistin.alaime@tuerlinckx.eu)