Qui recevra une visite fiscale ?

Découvrez ici plus d'informations sur la fiscalité abordée sur ces cartes. Tuerlinckx Tax Lawyers vous souhaite une agréable fin d'année ponctuée de beaucoup de plaisirs.

Vous pouvez demander votre jeu de cartes gratuit via: bertien@tuerlinckx.eu

Avez-vous des questions sur la fiscalité abordée sur ces cartes?

Contactez-nous via info@tuerlinckx.eu ou 04 233 34 36

Déterminer l'imposition des plus-values sur les biens immobiliers des particuliers en impôt sur le revenu des personnes physiques est loin d'être simple. Une plus-value immobilière est imposable si la plus-value est réalisée dans un délai de 8 ans (article 90, 8°, a) CIR92).

Pour un bâtiment, et donc aussi pour une maison, elle est imposable s'il s'agit d'une plus-value réalisée dans un délai de 5 ans (article 90, 10°, a) CIR92).

Le taux d'imposition n'est pas clair non plus. Selon les cas, le taux peut être de 16,5 % ou 33 % (article 170, 1° CIR92 ou 170, 4° CIR92).

Ce qui est clair, c'est que la plus-value de la maison occupée par son propriétaire est toujours exemptée. C'est également le cas si la plus-value est réalisée dans les 5 ans. Il est évident que les autorités fiscales seront sceptiques à l’égard d’un contribuable qui acquiert chaque année un logement différent.

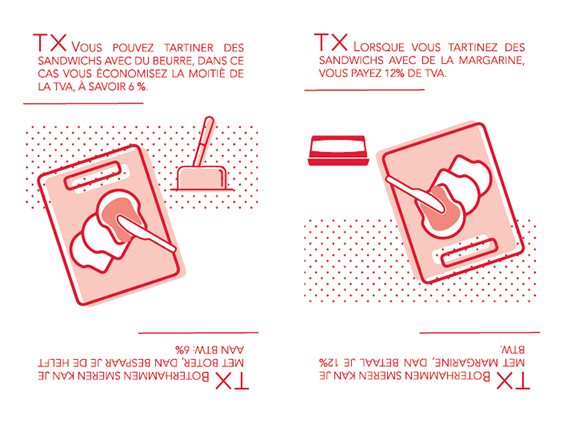

La législation en matière de TVA est un cocktail européen complexe, complété d'influences locales de chaque État membre. Cela donne souvent lieu à des situations absurdes, en particulier pour l’application du taux de TVA correct.

Une application incorrecte des règles en matière de TVA peut entraîner des situations délicates. Le vendeur qui facture un taux de TVA incorrect au consommateur, devra généralement verser lui-même la différence de TVA.

Les taux différents pour la margarine et le beurre illustrent parfaitement cette question. Pour des produits alimentaires de base, vous payez généralement le taux de TVA réduit de 6%. Comme d’autres règles s'appliquent à la margarine, le consommateur final paie 12% de TVA.

D’ailleurs, saviez-vous que vous payez 21% de TVA sur le homard et les huîtres ? Mais cela ne doit pas venir gâcher la joie des fêtes de fin d’année. Bon appétit !

La fraude fiscale est la violation de la législation fiscale accompagnée de l’intention d’éluder l’impôt.

L’optimalisation fiscale n’implique aucune violation de la loi : entre deux manières de réaliser la même opération, le contribuable choisit celle qui est la moins imposée. C’est légal pour autant que toutes les conséquences de l’acte choisi soient acceptées et respectées.

Entre ces deux notions se trouve l’abus fiscal. Il s’agit d’une optimalisation fiscale qui ne correspondrait pas aux objectifs du législateur. Si l’abus est prouvé, l’administration imposera, comme si l’acte juridique abusif n’existait pas.

Arrêter de fumer vous permet d’éviter les accises. Il ne s’agit pas d’une fraude, ni d’un abus fiscal. C’est une optimalisation fiscale tout à fait sécurisée. Et en plus, c’est bon pour votre santé !

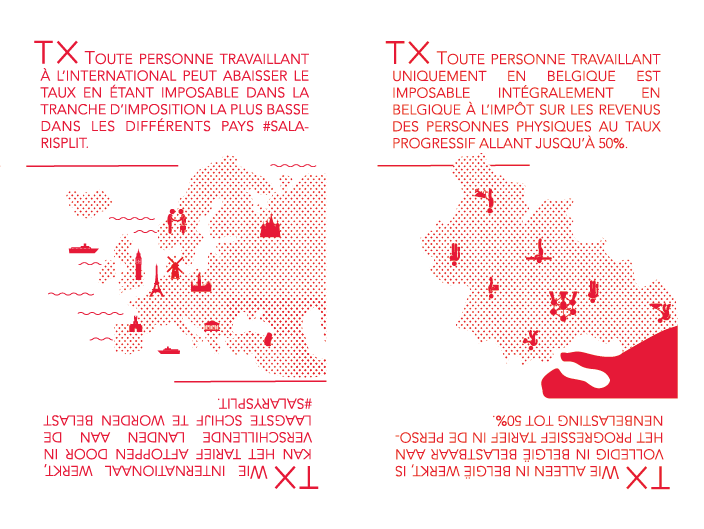

Le salaire d’un résident belge qui travaille aussi bien en Belgique qu’à l’étranger au sein du même groupe, est soumis à l’impôt belge des personnes physiques. En Belgique, nous sommes tous vite riches : à partir de 23.390 EUR par an, nous nous trouvons déjà dans la tranche de 40%. À partir de 40.480 EUR, nous tombons dans la tranche de 50% (exercice d’imposition 2020).

Cependant, les employés belges peuvent contourner cette charge fiscale élevée en appliquant ce que l’on appelle un ‘salary split’. Ainsi, un pourcentage de la rémunération annuelle devient imposable à l’étranger, moyennant le respect des conditions de l’article 15 de la convention préventive de la double imposition. La condition de base est qu’un employé travaille effectivement à l’étranger. Ainsi, le mécanisme de progressivité (le taux d’imposition croissant) en Belgique est évité et la partie imposée à l’étranger tombe généralement dans une tranche d’imposition inférieure.

Dans ce cas, l’employé doit introduire une déclaration dans au moins deux pays. Plus le revenu est réparti entre différents pays, plus l’avantage fiscal sera important.

Attention : les contrôles portant sur les salary splits ne sont pas tendres ! Conservez suffisamment de preuves de votre présence physique à l’étranger.

Le précompte immobilier est une taxe régionale sur un revenu fictif. En ce sens, elle est différente du précompte professionnel et du précompte mobilier. Les règles qui régissent le précompte immobilier ne sont pas toujours évidentes, mais elles ouvrent néanmoins des possibilités d’optimisation.

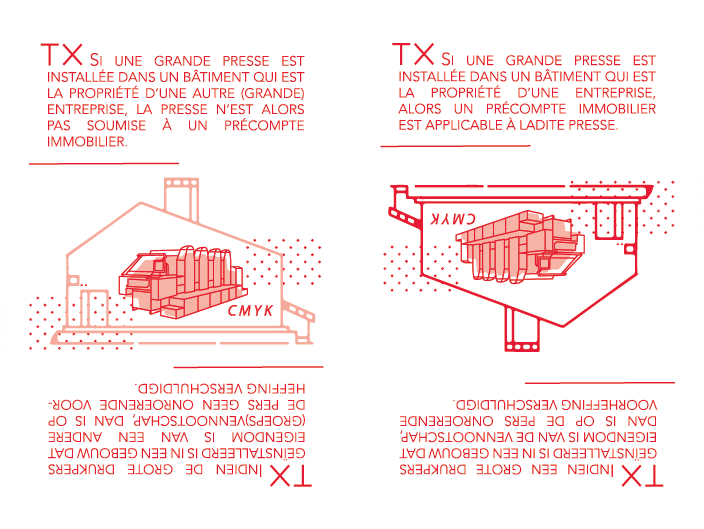

Lorsqu’une société installe dans un bâtiment, qui est la propriété de cette société, une grande presse à imprimer dont elle est également propriétaire, cette presse à imprimer entre en ligne de compte pour la fixation du revenu cadastral. Résultat : la société paie le précompte immobilier sur celle-ci.

Si la même société installe dans ce même bâtiment une presse à imprimer qui est la propriété d’une autre filiale, elle ne peut être considérée comme propriétaire ni détentrice de la presse à imprimer. De ce fait, la société ne doit pas payer de précompte immobilier sur les machines.

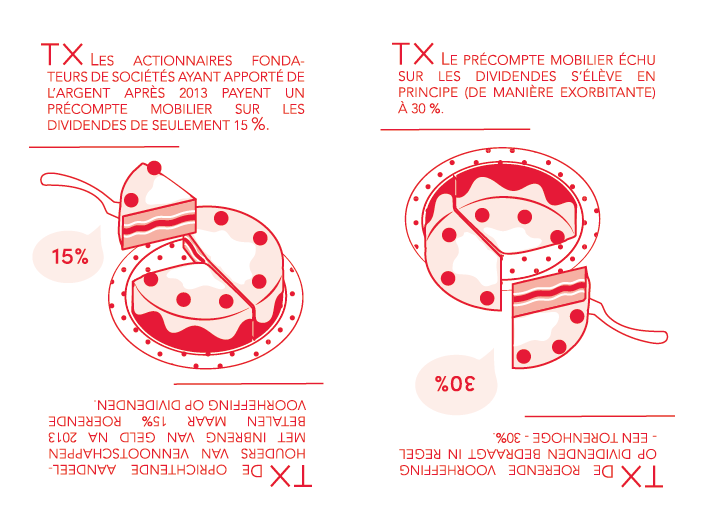

La distribution de dividendes est un processus coûteux. Le précompte mobilier standard culmine à 30% ! Mais pour les PME, il y a des moyens d’y échapper. L’un d’entre eux est le régime de faveur VVPR-bis, l'abréviation de Verlaagde Voorheffing / Précompte Réduit. Le taux de 30% passe alors à 15%, mais les conditions suivantes doivent néanmoins être remplies :

Un autre élément important est que les dividendes ne peuvent être distribués qu’après au moins trois ans à la suite de l’apport en capital. Les versements antérieurs ne relèvent pas du taux réduit de 15%. Pour les dividendes distribués dans le deuxième exercice comptable après celui de l’apport, le taux de PR s’élève à 20%.

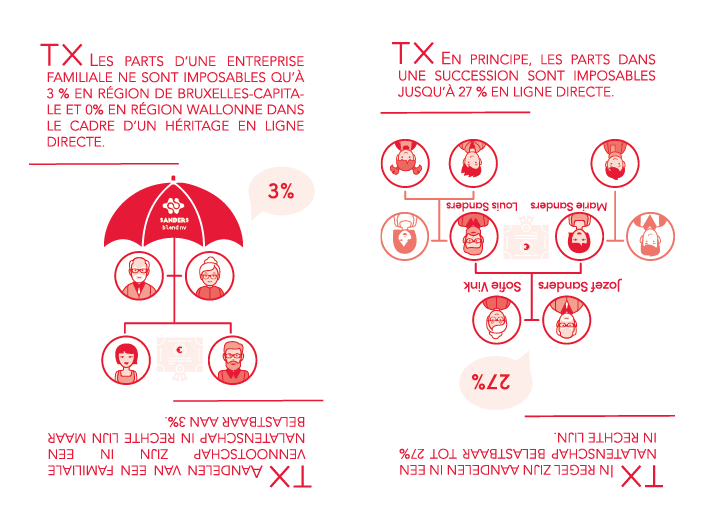

Les actions des entreprises familiales ne sont pas progressivement taxées dans la succession (taux allant jusqu'à 27 %, voire 55 %). Elles sont taxées séparément à 3 % (en ligne directe et entre partenaires) ou à 7 % (autres personnes). Pour cela, les actions doivent appartenir principalement à des familles et l'entreprise doit exercer une activité industrielle, commerciale, artisanale ou agricole ou une activité de profession libérale.

La société n’est pas éligible si elle a trop de biens immobiliers par rapport à la rémunération octroyée.

Vous voulez céder les actions de votre vivant ? Cela peut se faire sans impôt sur les donations si les mêmes conditions sont remplies. Vous n'êtes pas certain que vos actions sont admissibles ? Alors, vous pouvez demander un certificat aux autorités fiscales.

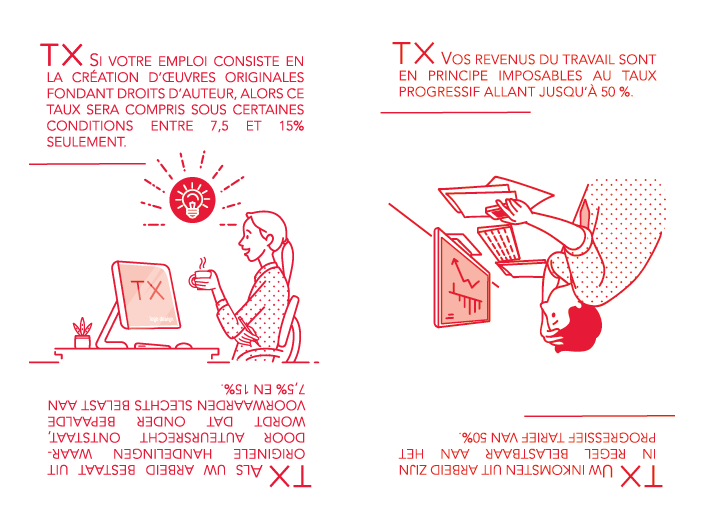

Les personnes qui travaillent d'arrache-pied verront bientôt 50 % de leurs revenus professionnels aller tout droit aux autorités fiscales. Auteur d'œuvres originales et créatives, vous générez des droits d'auteur ? Il vous suffit alors de verser 7,5 % à 15 % de ce revenu. Une économie non négligeable !

Architectes, photographes, designers, écrivains, développeurs de logiciels, chorégraphes, artistes de la scène, etc. Beaucoup de gens peuvent gagner de l'argent avec ce régime préférentiel. Vous pouvez même obtenir une certitude juridique en expliquant vos activités quotidiennes au service des décisions anticipées. Ce service évalue ensuite les conditions et le montant pour lequel votre revenu n'est imposé qu'entre 7,5 % et 15 %.

Cette économie permet un revenu supplémentaire. Remarque : pour pouvoir profiter de cette mesure, vous devez respecter certaines règles. Dernier point et non des moindres : sachez que les autorités fiscales aiment bien ce régime préférentiel. Ses contrôles sont donc de plus en plus stricts.

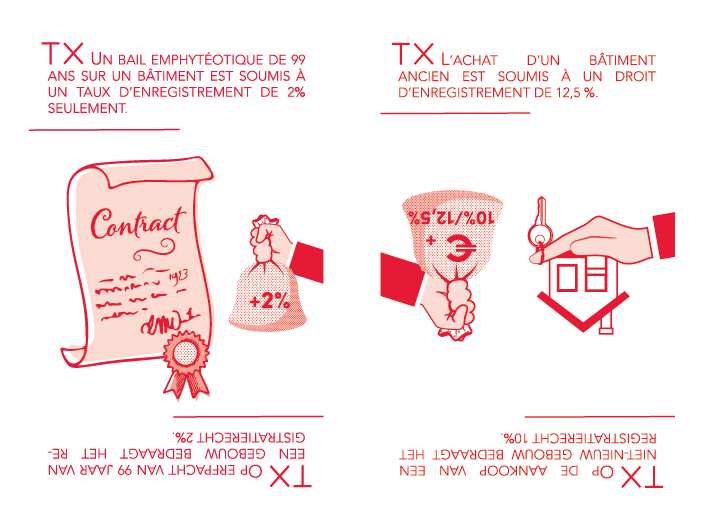

L'achat d'un bien immobilier coûte cher. Les droits d'enregistrement supplémentaires augmentent encore le prix de revient.

Avec une construction emphytéotique, vous obtenez l'avantage qu'un bâtiment (bail emphytéotique) peut être transféré séparément du terrain (tréfonds). Vous payez toujours 12,5 % sur le transfert du terrain, mais à peine 2 % sur le transfert du bail. À la fin du bail, le propriétaire peut acquérir le bâtiment gratuitement, ce qui représente une économie considérable.

Vous devez néanmoins être vigilant. Les autorités fiscales flamandes considèrent généralement ces constructions comme un abus fiscal. Vous devrez donc apporter la preuve que la vente emphytéotique est justifiée par des raisons autres que fiscales. Si vous n'apportez pas cette preuve, le taux normal de 12,5 % sera quand même appliqué sur la valeur totale de l'immobilier. Alors, réfléchissez avant de commencer.

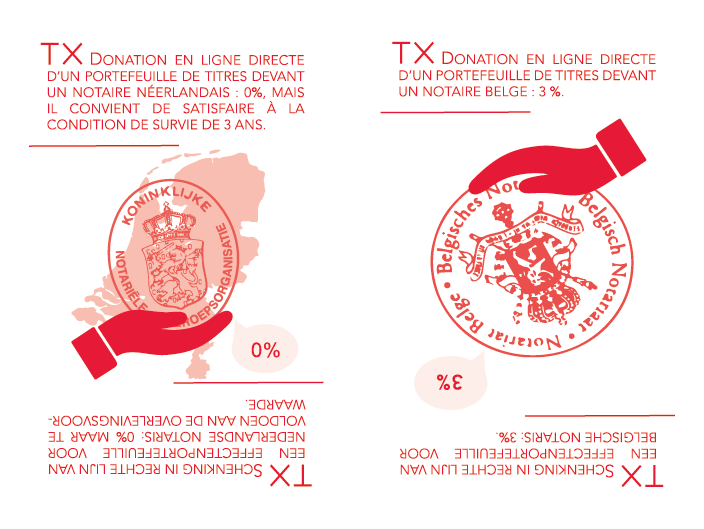

À proprement parler, une telle donation doit être faite devant un notaire. La donation est alors soumise à la taxe belge sur les donations lorsque le notaire enregistre l'acte de donation auprès d'un bureau d'enregistrement belge.

Vous pouvez éviter d'enregistrer l'acte notarié en effectuant la donation devant un notaire néerlandais. Ainsi, l'acte de donation ne doit pas être enregistré en Belgique, ce qui signifie que vous ne devez pas payer de taxe belge.

Aux Pays-Bas, aucune taxe sur les donations n'est due. Dans ce cas toutefois, vous prenez un risque : si vous décédez dans les trois ans qui suivent votre donation, elle sera soumise aux droits de succession (bien qu'il existe des solutions à ce problème). Remarque : l'accord de coalition flamande de 2019 propose d'étendre la période flamande à quatre ans en Flandre !

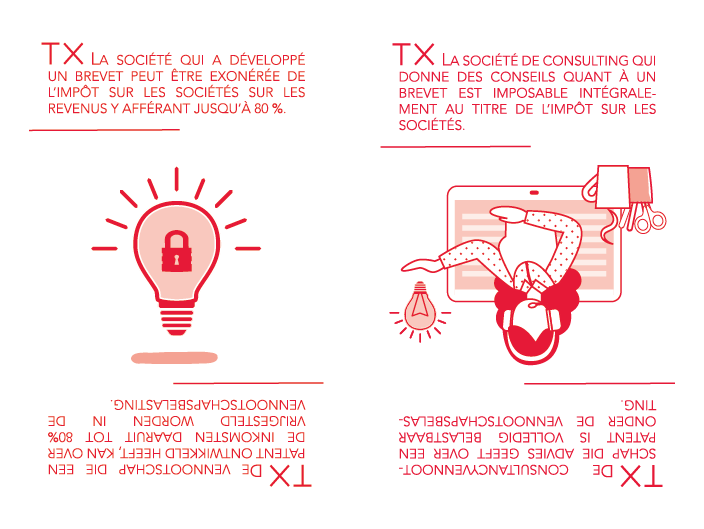

La Belgique doit acquérir une visibilité dans le domaine de l'innovation. Dans un monde de plus en plus complexe, l’innovation est l’un des moteurs les plus importants pour de nombreuses entreprises. Le gouvernement veut donner un coup de pouce à ces entreprises innovantes par le biais d'incitations fiscales. L'une de ces incitations est la déduction pour innovation.

85 % des revenus provenant d'innovations propres, telles que les brevets, les logiciels protégés par le droit d'auteur, les droits d'obtenteur et les médicaments, peuvent être exemptés de l'impôt sur les sociétés. En d'autres termes, le revenu net de ces innovations n'est imposé qu'à un taux de 4,44 %.

Remarque : les autorités fiscales considèrent cette application avec suspicion. Nous vous recommandons donc de vérifier l’application et la portée de la déduction pour innovation au préalable auprès du Service des décisions anticipées, également connu sous le nom de commision de rulings. Vous avez donc immédiatement l'assurance que votre cadeau d'impôt restera intact pendant 5 ans.

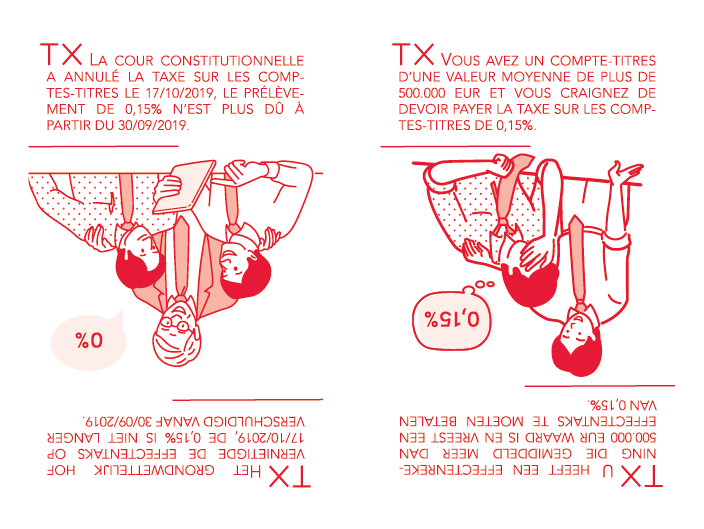

Le 17 octobre 2019, la Cour constitutionnelle a annulé la taxe sur les comptes-titres. Motif : cette taxe serait contraire aux articles 10 et 11 de la Constitution.

Dans le même arrêt, la Cour constitutionnelle a jugé que les effets des dispositions annulées doivent être maintenus pour la taxe due pour les périodes de référence se terminant au plus tard le 30 septembre 2019.

Pour la taxe déjà acquittée ou qui doit encore l’être, le contribuable peut introduire une demande de remboursement. Si le fisc rejette cette demande de remboursement, le contribuable peut engager une procédure devant le tribunal de première instance. Pendant cette procédure judiciaire, le contribuable peut toujours utiliser d’autres arguments que la Cour constitutionnelle n’a pas examinés pour contester la légalité de la taxe sur les comptes-titres, même pour la période de maintien.

Un contrôle fiscal peut avoir lieu de différentes manières. Le fisc peut agir par écrit ou procéder à un contrôle sur place. Le fisc notifie généralement un tel contrôle au préalable. Mais il peut aussi effectuer un contrôle inopiné. C’est ce que nous appelons une visite fiscale.

Beaucoup d’encre a déjà coulé sur ce que le fisc a le droit de faire ou non pendant un contrôle. Concrètement, le fisc s’attribue un droit d’enquête active. Une visite fiscale, qui arrive toujours par surprise pour un entrepreneur, est donc une véritable épreuve. Mais en tant que contribuable, sachez que vous bénéficiez de certains droits, même lors d'une visite fiscale. Il convient de faire valoir ces droits au moment de la visite. Mais dans la pratique, cela constitue également une rude épreuve.

Avez-vous une question sur la fiscalité abordée sur ces cartes?

Contactez-nous via info@tuerlinckx.eu ou 04 233 34 36